CRWD短線修正 逆勢加碼

最近CRWD股價向下劇烈修正,主要的原因來自於摩根大通的分析師認為未來CRWD面對的競爭加劇,因此下調評級為減碼。加上最近剛好聯準會的鷹派論調高張,市場對於股市的風險恐懼加深,我想有些資金應該會先從這些"未來成長股"的流出。然而,我認為這次的下修都沒有傷害到CRWD的護城河根基,所以我個人還是選擇逢低加碼。關於CRWD的基本介紹可以參考上一篇文章。(CRWD分析)

今年十二月公司的最新營運數據出爐,推動CRWD成長的幾個重要數據都持續表現良好。

Subscription Customers同期年增75%,雖然增速較之前放緩,但還在可以接受的範圍。財星百大企業有63個企業都已經採用其服務。五百大企業也有234家是該公司的客戶。這樣的市占率仍然非常驚人。持續增加的用戶表示未來ARR的基數將持續上升,這是長期獲利模式的特徵。此外,越多客戶提供數據將會增強Falcon平台的AI能力,這也表示其產品效能將會越來越強,進而吸引更多客戶。

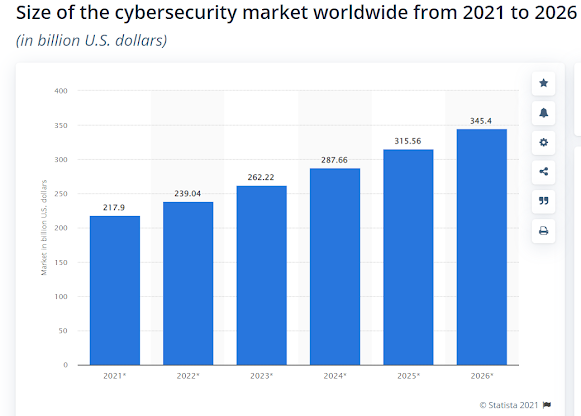

另外一個可以支持該公司持續成長的主要因素就是市場規模仍然持續放大。Global Cyber Security的規模預計從2021年的218B成長到2026年的345B。此外,隨著遠端工作形式的普及化,企業對於雲端資安的支出占總資安支出的比例也會提升。

Source: Statista 網站

CRWD公司也不斷推出新的服務與產品來擴大自己的TAM。公司認為從2022年到2024年,TAM會從至54.8B成長到67.1B,年增率約為11%。這也是接下來我們觀察的重點。

最新財務重點

ARR與Revenue持續快速上升,這符合我們認為高客戶黏性所帶來的好處。

Source: CrowdStrike FY2022 Q3 Presentation

另外從Dollar-Based Retention Rates for Subscription ARR也可以看到,CrowdStrike的客戶黏著度實際體現在現金流入上,這是我們所期待的健康狀況。

Source: CrowdStrike FY2022 Q3 Presentation

如同之前有提到,CrowdStrike積極開發新的服務以滿足各種不同客戶需求。在Falcon平台上,客戶可以依照需求購買不同的Module。因此促使客戶使用更多的Module也是重要的業績成長因子,這方面的表現也持續維持成長的態勢。

Source: CrowdStrike FY2022 Q3 Presentation

總結來說,我認為CrowdStrike的成長軌跡並沒有改變,該公司先行者優勢仍然存在。財報也顯示公司的利潤結構逐漸改善,走在穩健成長的道路上。當然這也是大家都知道的事情,因此眾人的期待會將CrowdStrike股價推至相當高的水準。我認為這也是為什麼這次市場恐慌CrowdStrike會下修如此嚴重的原因。長期來看,我仍看好資訊安全市場與CrowdStrike的成長趨勢,因此這次的下殺我也在210元的價位加碼買入,希望會有好的結果。

參考資料:

CrowdStrike FY22 Q3 Presentation

留言

張貼留言